Champagne: l’Italia è tra i 5 big mondiali.

L’Italia si conferma un mercato chiave per lo champagne, posizionandosi al 5° posto quale importatore mondiale di questo prestigioso vino francese. Tuttavia, questo dato apparentemente positivo nasconde un panorama economico più complesso e sfaccettato.

Nel 2022, il Bel Paese ha importato oltre 10 milioni di bottiglie di champagne, segnando una ripresa significativa dopo il crollo dovuto alla pandemia. Questo rimbalzo, con un impressionante +103,6% nel 2021 rispetto all’anno precedente, potrebbe suggerire un ritorno alla normalità e un segnale di benessere economico. Tuttavia, occorre cautela nell’interpretazione di questi numeri.

Il consumo di champagne in Italia è fortemente concentrato nel settore HoReCa e nel turismo di lusso, con Milano e la Costa Smeralda che guidano la domanda. Questo solleva interrogativi sulla distribuzione della ricchezza nel paese. L’alto consumo di champagne potrebbe essere concentrato in una ristretta fascia della popolazione, mascherando disuguaglianze economiche più ampie.

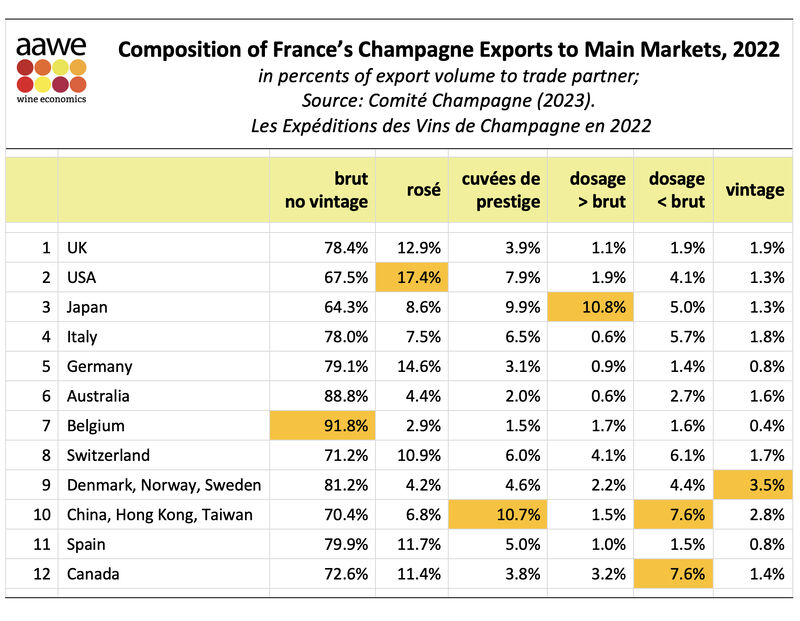

Il mercato italiano dello champagne è caratterizzato da una forte segmentazione, con il segmento premium che rappresenta circa il 30% delle vendite. Le grandi maison come Moët & Chandon e Veuve Clicquot dominano, ma cresce l’interesse per i produttori più piccoli e le cuvée speciali.

Nonostante le sfide economiche, il segmento ultra-premium mostra resilienza, sostenuto da una clientela di alto profilo. Tuttavia, questo fenomeno potrebbe riflettere più un’abitudine culturale o una tendenza sociale che un reale indicatore di benessere diffuso.

Fattori influenzanti:

- Ripresa del turismo di lusso: Ha contribuito significativamente alla crescita post-pandemia.

- Eventi e celebrazioni: Il ritorno di matrimoni e grandi eventi ha stimolato la domanda.

- Cambiamenti nei consumi domestici: Si è osservato un aumento del consumo casalingo di champagne durante e dopo i lockdown.

Segmentazione del mercato:

- Il segmento premium (oltre 50€ a bottiglia) rappresenta circa il 30% del mercato.

- Le grandi maison come Moët & Chandon, Veuve Clicquot e Dom Pérignon dominano le vendite.

- Cresce l’interesse per gli champagne di piccoli produttori e per le cuvée speciali.

Canali di distribuzione:

- HoReCa: Rappresenta circa il 60% delle vendite.

- Retail: In crescita, specialmente attraverso enoteche specializzate e e-commerce.

- Duty Free: In ripresa, ma ancora sotto i livelli pre-pandemia.

Sfide e opportunità:

- Concorrenza interna: Prosecco e Franciacorta offrono alternative a prezzi più accessibili.

- Educazione del consumatore: Cresce l’interesse per degustazioni e masterclass.

- Sostenibilità: Aumenta la domanda di champagne biologici e prodotti con pratiche sostenibili.

Gli operatori del settore guardano al futuro con cauto ottimismo, puntando su strategie di marketing mirate per stimolare i consumi. Allo stesso tempo, cresce l’attenzione verso la sostenibilità, con una domanda in aumento per champagne biologici e prodotti con pratiche eco-friendly.

Mentre l’alto consumo di champagne in Italia può essere visto come un segnale positivo del contesto sociale, è fondamentale considerarlo in un contesto più ampio dell’economia nazionale e valutare questo fenomeno insieme ad altri indicatori economici come PIL pro capite, tasso di disoccupazione e indici di povertà per avere un quadro.

Il mercato dello champagne in Italia, si presenta come un microcosmo che riflette le complessità e le contraddizioni dell’economia del paese: un mix di lusso e incertezza, di ripresa e disuguaglianze, che richiederebbe un’analisi attenta e articolata per essere pienamente compreso.

Pubblicato da Dammiundrink.it